10月17下午,本年度最后一场Pre-Sufer MBA考生活动之院长公开课在369校区咖吧举行,上海财经大学商学院执行院长骆玉鼎教授以“‘大资管时代’的资产配置:后股灾时代的风险与机遇”为题,从为到场的上财MBA考生、同学和校友带来了一场精彩生动的课程。

骆玉鼎教授的主题发言主要从四个方面展开:“7月以来的股灾与救市盘点”,“‘德隆战略’与‘国家牛’--相隔十年的两个案例”,“稳健的企业、个人和政府是如何演化出高风险偏好的”以及“‘大资管’时代的投资风险与潜在机遇”。通过对人民日报年初以来的股票报道的梳理,骆玉鼎教授带大家解读了从谨慎投资,到改革牛、国家牛、资金牛的疯狂,到暴跌、再到股灾、再到救市背后的种种关键性因素。随后,通过对“德隆战略”与“国家牛”--相隔十年的两个案例的深入对比剖析,骆玉鼎教授解释了企业、个人和政府是演化出高风险偏好的成因,并详细分析了当前政策所可能带来的一些后果和变局。最后,骆玉鼎教授为大家分享了他当前对A股等投资手段的看法,并推荐了他较为看好的板块及股票建模模型。当然,骆玉鼎教授在近两小时的发言内也不断提及上财MBA学习对大家了解资本市场走势及提升自身发展可以带来的种种优势。

骆老师公开课现场

以下为骆玉鼎教授发言节选:

关于“iVIX指数”

大家可以关注“iVIX指数”。这个指数1993年由芝加哥期权交易所提出,叫波动率指数,是基于期权交易的价格编制的指数。大家来上财MBA学习后会了解到影响期权价格******的因素是基础资产的波动率。波动率越大,期权越贵。目前上交所有5名期权在交易,根据这5名EDF的期权变化,反过来可以求一个隐含变动率。这个隐含变动率代表了老百姓或是投资者对股票波动的预期,这指数通常被当成恐慌指数。这个指数越高,大家对它下跌的恐慌心理越严重。当iVIX指数在30%以上,是比较恐慌的。7月8日,iVIX******达到60%,的确是非常恐慌的。以后大家进入学校后会告诉大家,在期货折价时,我们会有什么样新的情况,金融实验室可以把这一过程完整的演示给大家。当期货出现大幅折价,股指期货和期权配对的话,有可能会赚一部分钱。我们有同学在股市大幅度波动的时候,采用这个策略,实现了净值的上升。这个以后再讲了,是一个比较特别的事。

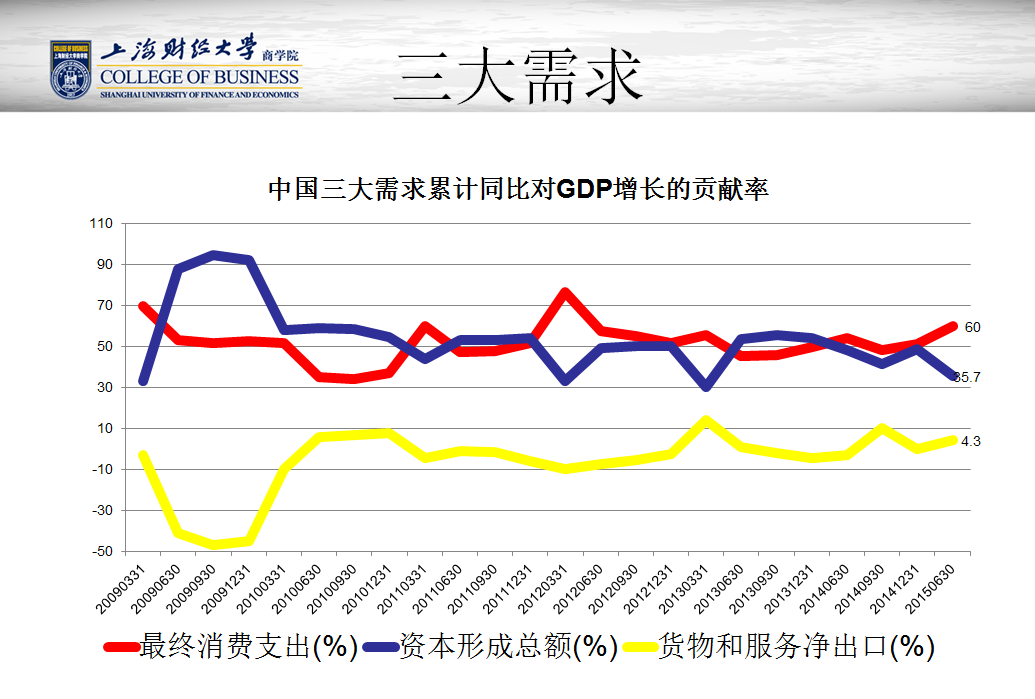

GDP解读

有利的变化是红色这条线。消费成为GPD比重的60%以上,成了拉动成长的主要力量。08年之前是出口占50%,投资占50%,内需占比较少。目前是内需占比重是60%,投资是35%,进出口占4.3%。反过来这个蓝色向下的也是不错的。有很多国外媒体或是经济研究机构或是学者担心,中国政府原来谈到2015年GDP增长是7%,但是前两个季度是7%。第三季度估计低于7%,第四季度也低于7%。前面两季度是7%,后面两季度低于7%,也就是说2015年7%是达不到的。所以有很多国外的研究机构预测今年大概是6.8%,2016年是6.5%,经济在不断的衰竭中,这个是不对的。投资占GDP只有35%,而且是往下走的。这个对政府来说,留出了一个非常大的空间。我们想让经济翘尾巴的话,只要给钱加大投资,我们后面马上就翘起来了,所以这个不用担心。

投资风险与机遇

虽然我们接触的资产非常多,有股票、债权、PD、黄金、外汇、房地产等等。但是对多数普通老百姓说,******有流动性、最方便可得的还是股票。尽管股票出现了股灾,这里我们还是把它作为一个分析对象。我认为中国目前的A股有一部分已经是非常安全的资产。我想上证50和沪深300里面非金融成分已经有非常好的长期投资价值。长时间看是可以买的,短期会不会亏钱,我觉得仍然是有可能亏钱的。相对长时间看的话,它们是属于比较安全的。但是现在有些股票还是涨得很厉害,短期仍然有上涨比较大的机会,就是创业板。但是这类股票来说,价格仍然是比较贵的。这个月新出来的银行理财产品数据显示其年化收益率恐怕要向3%以内靠近。所以我的想法是众筹、新三板、P2P等手段风险仍旧较大。固定收益的银行产品,如果有4%以上的,我觉得可以持有一部分。希望还只能寄托在A股上,虽然前面讲了这么多的股灾、风险,可是没有办法。虽然叫大资管还时代,但是真正能帮我们的只有A股。

人民币贬值

有很多人担心人民币贬值,主流观点认为人民币贬值是长远的趋势。但是人不能预测未来所有的事情,所以事情不要考虑得太远。经济学里有一个道理叫short-sight,就是短视肯定不是******的,但是一定是次优的。就是长远眼光这件事情,说起来非常容易,但是没有人能做到。你要去追求长远眼光,肯定是不行的。所以顾眼前,至少是次优,要顾一年。

发布日期:2015-10-19